안녕하세요. 현명한 금융 소비자를 위한 경제 가이드입니다.

독립을 하거나 신혼집을 구할 때 가장 먼저 부딪히는 벽, 바로 ‘전세자금대출’입니다. 은행에 가서 상담을 받으려 해도 “HUG로 하실 건가요, HF로 하실 건가요?”라는 알 수 없는 질문만 듣고 당황해서 돌아오기 일쑤입니다.

전세 대출은 은행이 돈을 빌려주지만, 그 보증(책임)을 누가 서주느냐에 따라 한도와 금리, 그리고 가입 조건이 천차만별로 달라집니다.

특히 ‘무직자’도 최대 90%까지 대출이 나오는 상품이 있는가 하면, ‘고연봉자’에게 유리한 상품이 따로 있습니다. 이 차이를 모르고 아무거나 신청했다가는 수천만 원의 한도가 깎이거나, 전세 사기의 위험에 노출될 수도 있습니다.

오늘 이 글에서는 대한민국 3대 보증 기관인 HUG(주택도시보증공사), HF(한국주택금융공사), SGI(서울보증보험)의 전세 대출 상품을 완벽 비교하고, 나의 상황에 딱 맞는 상품을 고르는 법을 알려드립니다.

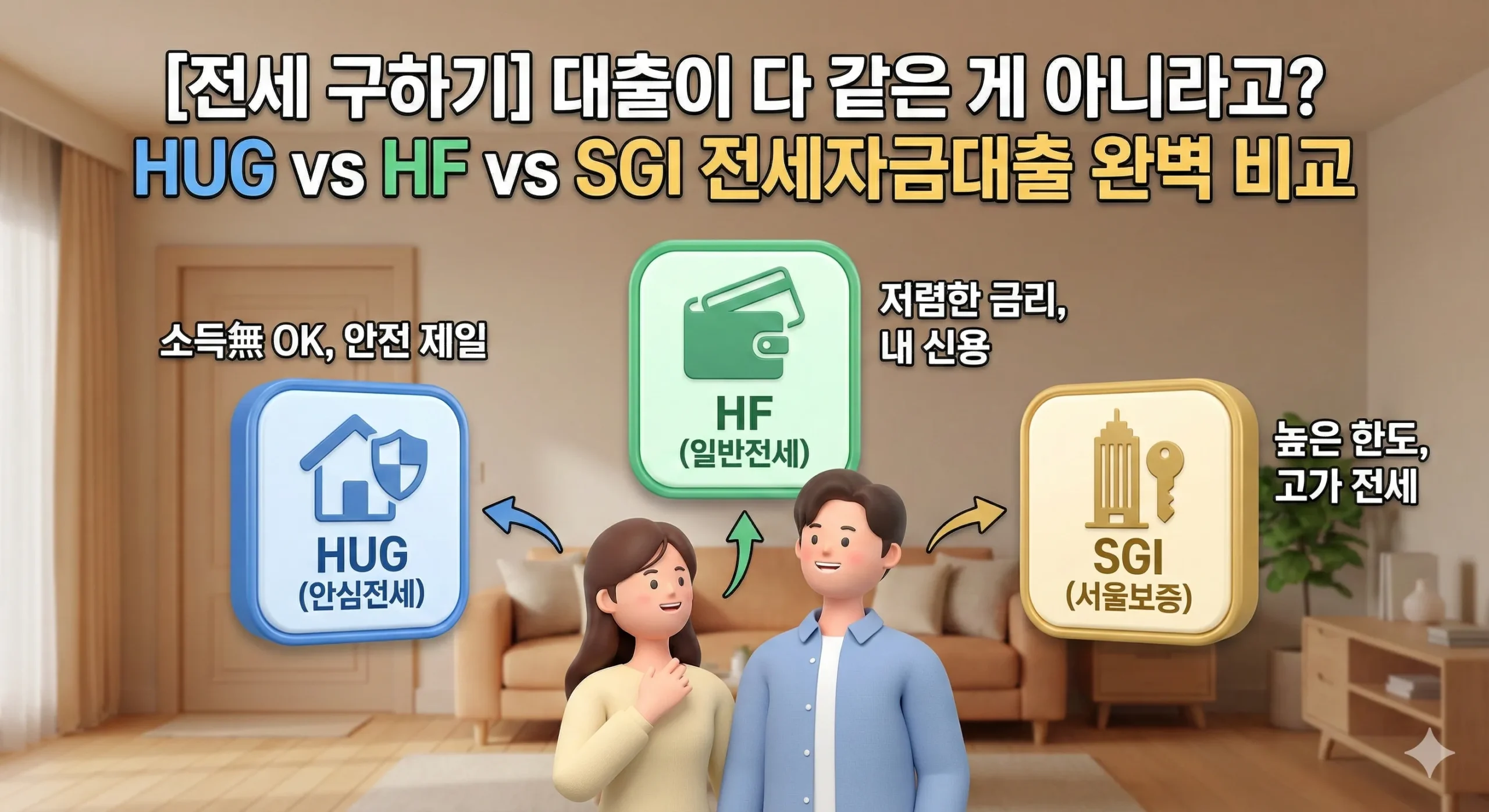

1. 3대 보증 기관, 도대체 뭐가 다를까?

은행은 여러분의 신용만 보고 수억 원을 빌려주지 않습니다. 보증 기관이 끊어주는 ‘보증서’를 담보로 돈을 줍니다. 그 보증서를 누가 발급하느냐의 차이입니다.

1.1. HUG (주택도시보증공사): “집주인이 돈 안 주면 우리가 줍니다”

- 별명: 안심전세대출

- 특징: 내 소득보다는 ‘집의 가치’를 보고 대출해 줍니다.

- 장점:

- 전세보증금 반환보증에 즉시 가입됩니다. (집주인이 돈 안 주면 HUG가 대신 줌)

- 소득이 없는 무직자, 대학생, 프리랜서도 집 상태만 좋으면 대출이 가능합니다.

- 단점: 집주인의 동의가 필요할 수 있고, 집에 융자(빚)가 많으면 거절됩니다.

1.2. HF (한국주택금융공사): “당신의 연봉과 신용을 믿습니다”

- 별명: 버팀목 전세대출 (주로 HF 보증서 이용)

- 특징: 집보다는 ‘나의 소득과 신용점수’를 봅니다.

- 장점:

- 보증료(보험료)가 가장 저렴합니다.

- 집주인의 동의나 협조가 크게 필요 없습니다. (절차가 간편)

- 단점: 연봉의 3~4배까지만 대출이 나옵니다. 소득이 적으면 한도가 매우 적게 나옵니다.

1.3. SGI (서울보증보험): “비싼 집도, 많은 돈도 OK”

- 특징: 공기업이 아닌 민간 보증보험사 상품입니다.

- 장점: 대출 한도가 가장 높습니다. (최대 5억 원 이상, 아파트는 한도 제한 없음) 전세금이 비싼 강남 아파트 등에 들어갈 때 유리합니다.

- 단점: 금리가 셋 중 가장 비싸고, 보증료도 비쌉니다.

2. 한눈에 보는 비교표 (저장 필수)

| 구분 | HUG (안심전세) | HF (일반전세) | SGI (서울보증) |

|---|---|---|---|

| 심사 기준 | 목적물(집) 상태 | 나의 소득/신용 | 나의 신용등급 |

| 대출 한도 | 전세금의 80~90% | 연봉의 3~4배 | 전세금의 80% (최대 5억↑) |

| 무직자 가능? | 가능 (추천) | 불가능 (어려움) | 가능 (신용 좋으면) |

| 집주인 동의 | 필요함 (채권양도) | 불필요 | 필요함 |

| 반환 보증 | 대출과 동시에 가입 | 별도 가입 필요 | 별도 가입 필요 |

3. 상황별 추천: 나에게 맞는 대출은?

여러분의 현재 상황에 따라 선택지는 정해져 있습니다.

상황 A: “소득이 적거나 프리랜서예요” (또는 신혼부부)

👉 무조건 HUG(안심전세대출)를 알아보세요.

내 연봉이 0원이라도, 들어가려는 집이 안전하다면 최대 4억 원(수도권 기준)까지 대출이 나옵니다. 또한 전세 사기가 걱정되는 요즘, ‘반환 보증’이 필수적으로 가입된다는 점이 가장 큰 매력입니다.

상황 B: “연봉이 높고 신용점수가 좋아요” (대기업/공무원)

👉 HF 대출이 유리합니다.

금리와 보증료가 가장 저렴하기 때문에 이자를 아낄 수 있습니다. 이미 소득으로 한도가 충분히 나오므로 까다로운 HUG 심사를 받을 필요가 없습니다.

상황 C: “전세금 7억 원 이상의 고가 전세를 구해요”

👉 SGI 서울보증보험밖에 답이 없습니다.

HUG와 HF는 보증 한도(수도권 5~7억 원)가 정해져 있어 고가 전세는 이용이 불가능합니다. 이자가 좀 비싸더라도 SGI를 이용해야 합니다.

4. 전세 대출 받기 전 필수 체크리스트

대출 상담을 받으러 은행에 가기 전에, 이 3가지는 꼭 확인하고 가세요.

- 가계약금 영수증: 최소 보증금의 5% 이상을 집주인에게 입금한 영수증이 있어야 대출 접수가 됩니다. (특약 사항에 “대출 불가 시 계약금 전액 반환” 문구를 꼭 넣으세요!)

- 신용점수 관리: 아무리 담보가 좋아도 신용점수가 너무 낮으면(KCB 기준 600점대 이하) 거절될 수 있습니다. 평소에 관리가 필요합니다.

- 이사 시기: 대출 실행은 잔금 치르는 날(이사 가는 날) 오전에 됩니다. 최소 이사 2~3주 전에는 신청해야 안전합니다.

5. 결론: 가장 안전한 빚을 쓰세요

전세자금대출은 살면서 빌리는 가장 큰돈 중 하나입니다. 금리 0.1% 차이도 중요하지만, 요즘 같은 시기에는 “내 보증금을 안전하게 돌려받을 수 있는가?”가 제1순위 고려 대상이어야 합니다.

따라서 조건이 된다면, 대출과 동시에 보증금 반환 보험까지 해결되는 HUG 상품을 1순위로 검토하시길 추천드립니다.

여러분의 안전하고 행복한 독립을 응원합니다.

[함께 읽으면 좋은 글]