전통적인 경제학에서는 인간을 ‘호모 이코노미쿠스(Homo Economicus)’, 즉 언제나 합리적이고 이성적인 판단을 내리는 존재로 가정합니다.

하지만 현실은 어떤가요?

100원 싼 콩나물을 사려고 마트 세 군데를 돌면서, 정작 주식 시장에서는 수백만 원 손실이 나도 “언젠간 오르겠지” 하며 방치합니다. 헬스장 1년 치를 끊어놓고 안 가면서도 “지금 환불하면 위약금이 아까워”라며 남은 기간을 그냥 날려버립니다.

우리의 뇌는 돈을 벌도록 설계된 것이 아니라, ‘생존’하도록 진화했기 때문에 투자에는 오히려 방해가 되는 본능들이 숨어 있습니다. 이것을 연구하는 학문이 바로 ‘행동경제학’입니다.

오늘 이 글에서는 노벨 경제학상이 증명한, 우리 계좌를 갉아먹는 3가지 심리적 오류(Loss Aversion, Sunk Cost, Anchoring)를 파헤칩니다. 이 원리를 알면, 남들이 공포에 떨 때 웃을 수 있는 ‘멘탈의 갑’이 될 수 있습니다.

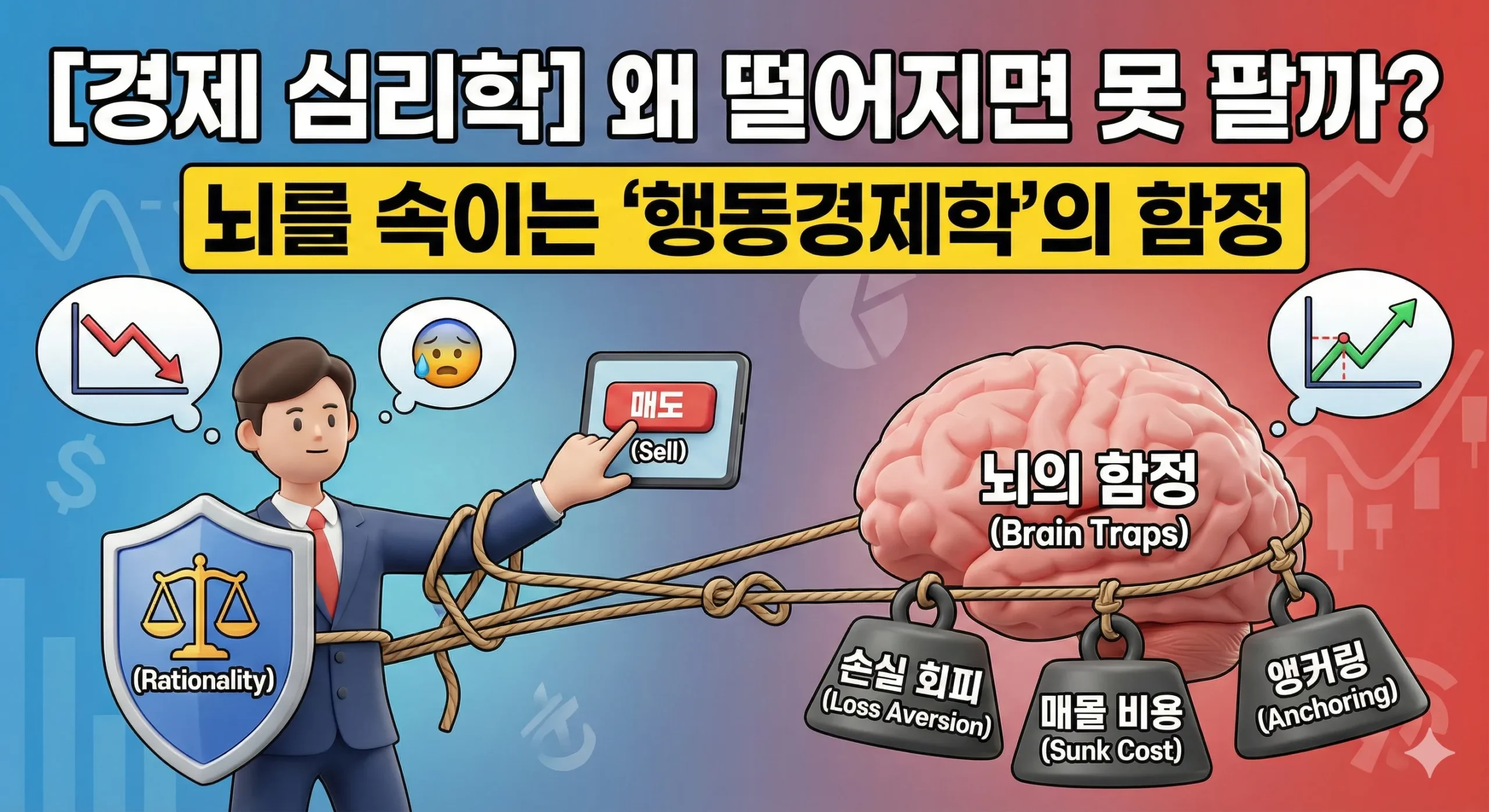

1. 손실 회피 성향 (Loss Aversion): 잃는 고통은 2배 더 크다

행동경제학의 대부 대니얼 카너먼과 아모스 트버스키는 흥미로운 사실을 발견했습니다.

“인간은 100만 원을 벌었을 때의 기쁨보다, 100만 원을 잃었을 때의 고통을 2.5배 더 크게 느낀다.”

이것이 투자에 미치는 영향

- 이익은 빨리 실현: 주가가 조금만 올라도(5%), 그 기쁨이 사라질까 봐 불안해서 얼른 팔아버립니다. (치킨값 벌고 나옴)

- 손실은 무한 방치: 반대로 주가가 떨어지면(-20%), 그 ‘고통’을 확정 짓는 것이 너무 두려워 손절매를 하지 못합니다. “안 팔면 손해 아니야”라고 자기합리화하며 비자발적 장기 투자자가 됩니다.

극복 솔루션

감정을 배제해야 합니다. 매수하기 전에 미리 ‘손절 라인(예: -10%)’과 ‘목표가’를 정해두고, 기계적으로 자동 주문을 걸어두는 것이 뇌의 본능을 이기는 유일한 방법입니다.

2. 매몰 비용의 오류 (Sunk Cost Fallacy): 콩코드 효과

“지금까지 들인 돈과 시간이 얼마인데…”

이미 지출되어 다시는 회수할 수 없는 비용을 ‘매몰 비용’이라고 합니다. 합리적인 결정은 ‘미래의 가치’만 보고 판단해야 하지만, 우리는 자꾸 ‘과거에 쓴 돈’에 집착합니다.

콩코드 여객기의 비극

초음속 여객기 ‘콩코드’는 개발 도중 사업성이 없다는 것이 판명 났습니다. 하지만 영국과 프랑스 정부는 “이미 쏟아부은 개발비가 아까워서” 멈추지 못했고, 결국 천문학적인 적자를 남기고 역사 속으로 사라졌습니다.

우리 일상 속의 매몰 비용

- 주식 물타기: 회사의 펀더멘털이 망가졌는데, 내 평단가를 낮추겠다고 계속 돈을 쏟아붓습니다. (밑 빠진 독에 물 붓기)

- 노후한 자동차 수리: “지난달에 수리비 100만 원 썼는데 차를 바꾸면 아깝잖아.”라며 또 수리합니다.

극복 솔루션

스스로에게 이렇게 질문하세요.

“만약 내가 지금 현금만 들고 있고 이 주식이 없다면, 지금 이 가격에 신규 매수할 것인가?”

대답이 “NO”라면, 과거에 얼마를 잃었든 지금 당장 매도하는 것이 정답입니다.

3. 앵커링 효과 (Anchoring Effect): 닻을 내린 배

배가 닻(Anchor)을 내리면 그 주변을 벗어나지 못하듯, 인간의 사고도 ‘처음 접한 정보(숫자)’에 갇혀버리는 현상입니다.

백화점 세일의 비밀

명품 가방에 ‘정가 500만 원’이라는 가격표를 붙여놓고 줄을 그은 뒤, ‘할인가 300만 원’이라고 써놓습니다.

우리는 가방의 가치를 냉정하게 따지지 않고, 처음 본 숫자(500만 원)에 닻을 내립니다. 그래서 “와, 200만 원이나 싸네? 이득이다!”라고 착각하며 지갑을 엽니다. 이것이 뇌가 속는 과정입니다.

투자에서의 앵커링

- 본전 심리: 내가 산 가격(매수가)이 절대적인 기준(Anchor)이 됩니다. “내가 8만 원에 샀으니까, 8만 원 올 때까지 안 팔아.” 시장은 당신의 매수가를 모릅니다. 주가는 기업의 가치대로 움직일 뿐입니다.

- 고점 대비 하락: “이 주식 옛날에 10만 원 하던 건데 지금 5만 원이면 반값 세일이네?” 회사가 망해가서 5만 원이 된 것일 수도 있는데, 과거의 영광(고점)에 닻을 내리고 ‘싸다’고 오판합니다.

극복 솔루션

차트에서 내가 산 가격(평단가)을 지우세요. 그리고 ‘현재의 기업 가치(PER, 영업이익)’만 보고 판단하는 훈련을 해야 합니다. 과거의 가격은 미래를 보장하지 않습니다.

4. 군중 심리 (Herding): 밴드왜건 효과

“옆집 철수 엄마도 사고, 김 대리도 샀대.”

남들이 하니까 나도 따라 하는 현상입니다. 인간은 사회적 동물이라 무리에서 이탈하는 것을 극도로 두려워합니다.

포모(FOMO) 증후군

비트코인이, 아파트가 폭등할 때 “나만 벼락거지 되는 거 아냐?”라는 공포감에 휩싸여 뒤늦게 상투를 잡습니다. 이것은 뇌의 편도체(공포 담당)가 이성을 마비시키기 때문입니다.

역사적으로 대중이 모두 환호하며 달려갈 때는 항상 ‘거품의 끝자락(고점)’이었고, 모두가 공포에 질려 도망갈 때는 ‘기회의 시작(저점)’이었습니다.

5. 결론: 투자는 IQ 싸움이 아니라 ‘기질’ 싸움이다

워런 버핏의 스승 벤저민 그레이엄은 이렇게 말했습니다.

“투자자의 가장 큰 적은 바로 자기 자신이다.”

경제 지식이 아무리 많아도, 자신의 심리를 다스리지 못하면 시장에서 살아남을 수 없습니다.

손실을 인정하는 용기(손실 회피 극복), 과거의 실수에 연연하지 않는 결단력(매몰 비용 무시), 그리고 대중과 반대로 갈 수 있는 독립성(군중 심리 탈피).

이 세 가지 심리적 근육을 키우는 것이야말로, 복잡한 차트 공부보다 훨씬 더 중요한 ‘부의 추월차선’으로 가는 지름길입니다.

[함께 읽으면 좋은 글]