투자의 세계에는 “High Risk, High Return(고위험 고수익)”이라는 불변의 법칙이 있습니다. 높은 수익을 얻으려면 그만큼 큰 위험을 감수해야 한다는 뜻입니다.

하지만 노벨 경제학상을 수상한 해리 마코위츠는 이 법칙을 깨는 유일한 예외를 발견했습니다. 그는 이것을 두고 “투자 시장에 존재하는 유일한 공짜 점심은 바로 ‘자산 배분’이다”라고 말했습니다.

많은 분들이 “계란을 한 바구니에 담지 마라”는 격언을 알지만, 단순히 종목을 여러 개 사는 것을 분산 투자라고 착각합니다. 삼성전자와 SK하이닉스를 같이 사는 것은 분산 투자가 아닙니다.

오늘 이 글에서는 진정한 의미의 자산 배분이란 무엇이며, 서로 다른 성격의 자산들이 만났을 때 어떻게 마법처럼 리스크가 사라지는지 그 수학적 원리와 실전 전략을 교육해 드립니다.

1. 자산 배분이란 무엇인가? (상관관계의 마법)

자산 배분의 핵심은 단순히 여러 개를 사는 것이 아니라, ‘움직임이 다른(상관관계가 낮은)’ 자산을 섞는 것입니다.

상관계수 (Correlation Coefficient) 이해하기

자산 간의 관계는 -1에서 +1 사이의 숫자로 표현됩니다.

- +1 (완전 상관): A가 오르면 B도 똑같이 오른다. (예: 삼성전자 & 코스피 지수) -> 분산 효과 없음.

- 0 (무상관): 서로 아무런 관련이 없다.

- -1 (음의 상관): A가 오르면 B는 떨어진다. (예: 주식 & 달러/국채) -> 최고의 분산 효과.

자산 배분의 목표는 상관계수가 낮거나 음(-)인 자산들을 섞어서, 전체 포트폴리오의 변동성을 줄이는 데 있습니다. 비 오는 날엔 우산을 팔고, 맑은 날엔 소금을 파는 장수와 같습니다.

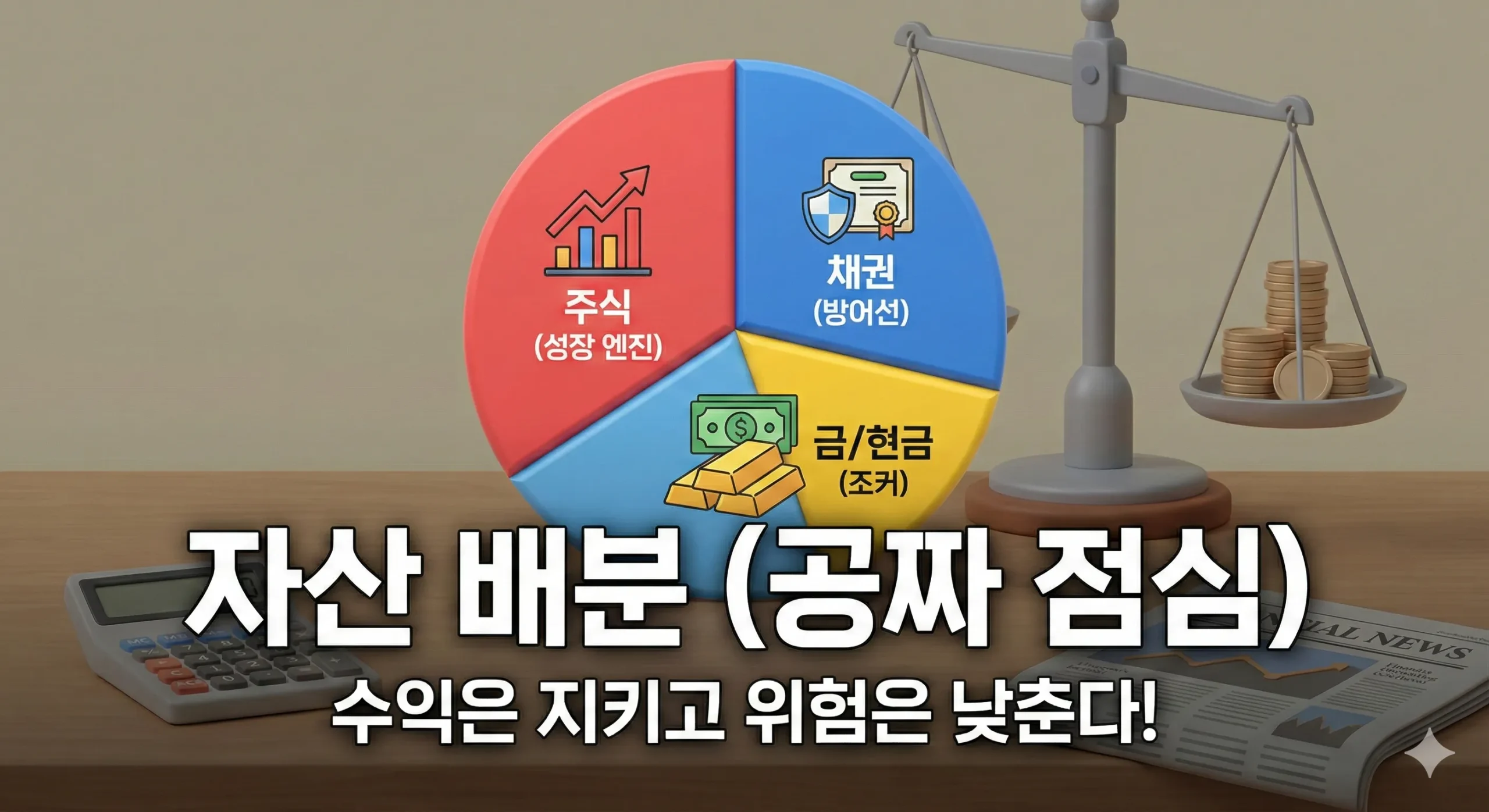

2. 포트폴리오를 구성하는 3대 요소

성공적인 자산 배분을 위해서는 각기 다른 역할을 하는 ‘선수’들을 기용해야 합니다. 축구팀에 공격수만 11명 있으면 경기에 지는 것과 같습니다.

2.1. 공격수: 주식 (Stocks)

- 역할: 자산을 불리는 엔진입니다. 장기적으로 가장 높은 수익률을 제공하지만, 변동성이 매우 큽니다.

- 종류: 미국 주식(S&P500), 한국 주식, 신흥국 주식 등.

2.2. 수비수: 채권 (Bonds)

- 역할: 경제가 침체될 때 자산을 방어합니다. 일반적으로 주식이 폭락할 때 국채 가격은 상승하여 손실을 상쇄해 줍니다.

- 종류: 미국 국채(장기/중기), 한국 국채.

2.3. 골키퍼/조커: 대체 자산 (Gold & Cash)

- 역할: 화폐 가치가 떨어지는 인플레이션 시기나, 주식/채권이 동반 하락할 때 최후의 보루가 됩니다.

- 종류: 금(Gold), 원자재, 현금(달러).

3. 리밸런싱(Rebalancing): 자동으로 싸게 사고 비싸게 파는 기술

자산 배분의 꽃은 바로 ‘리밸런싱’입니다. 주기적으로 비율을 원래대로 맞춰주는 단순한 행동이 엄청난 초과 수익을 만듭니다.

[예시 상황] 주식 50 : 채권 50으로 시작

- 상황: 주식이 폭등하여 비율이 주식 70 : 채권 30으로 변했습니다.

- 리밸런싱: 비싸진 주식을 20만큼 팔고(이익 실현), 싸진 채권을 20만큼 삽니다(저가 매수).

- 결과: 다시 50 : 50이 됩니다.

투자자들은 감정 때문에 “오르는 걸 팔고 내리는 걸 사는” 행동을 못 합니다. 하지만 리밸런싱을 규칙적으로 수행하면, 감정을 배제하고 강제적으로 ‘고점 매도, 저점 매수’를 반복하게 됩니다. 이것이 시스템 투자의 힘입니다.

4. 유명한 자산 배분 전략들

대가들이 검증해 놓은 황금 레시피를 소개합니다.

4.1. 60/40 포트폴리오 (전통의 강자)

- 구성: 주식 60% + 국채 40%

- 특징: 가장 단순하면서도 강력합니다. 지난 수십 년간 연평균 8~9%의 수익을 내면서도 주식만 100% 들고 있을 때보다 변동성은 훨씬 낮았습니다.

4.2. 올웨더 포트폴리오 (레이 달리오)

- 구성: 주식 30%, 장기채 40%, 중기채 15%, 금 7.5%, 원자재 7.5%

- 특징: ‘4계절(All Weather)’이라는 이름처럼, 인플레이션이 오든 디플레이션이 오든 어떤 경제 상황에서도 살아남도록 설계된 초분산 포트폴리오입니다. 수익률은 조금 낮아도 마음 편한 투자를 원할 때 적합합니다.

5. 결론: 예측하지 말고 대응하라

미래에 어떤 자산이 오를지는 워런 버핏도, 연준 의장도 모릅니다. 자산 배분은 “나는 미래를 모른다”는 겸손함에서 출발하는 투자법입니다.

어떤 파도가 덮쳐와도 내 배가 뒤집히지 않도록 설계하는 것. 그것이 투자의 세계에서 오랫동안 살아남아 복리의 열매를 먹는 유일한 방법입니다. 지금 당장 여러분의 계좌를 열어보세요. 공격수만 가득한지, 아니면 든든한 수비수도 함께 있는지 점검해 보시기 바랍니다.

[함께 읽으면 좋은 글]